蚂蚁集团资本公积转增股本至350亿元,需要交税吗?

公开信息显示,近日,蚂蚁科技集团股份有限公司发生工商变更,注册资本由约238亿人民币增至350亿人民币,增幅约47%,核准日期为2021年9月30日。

蚂蚁集团方面回复称,注册资本的变动来自于资本公积转增股本,公司并未进行市场化融资,无新增投资者。此举是根据相关监管规定及公司经营发展需要,为公司后续发展预留更大空间。

企业资本公积转增股本的情况并不少见,但是很多企业在实际经营过程中还是会存在操作误区,政策理解不到位,容易产生税务风险。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票,这就涉及到所得税的问题,那么蚂蚁集团此次资本公积转增股本是否需要交税呢?

我们先来梳理一下政策:

1.国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知(国税发〔1997〕198号):第一条,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

2.国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复(国税函〔1998〕289号):第二条,《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发〔1997〕198号)中所表述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税。

3. 国家税务总局关于贯彻落实企业所得税法若干税收问题的通知(国税函〔2010〕79号):第四条第二款,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

所以,蚂蚁科技集团股份有限公司作为股份制企业,其由非股票溢价发行收入所形成的资本公积转增股本的,自然人股东应当缴纳个人所得税。

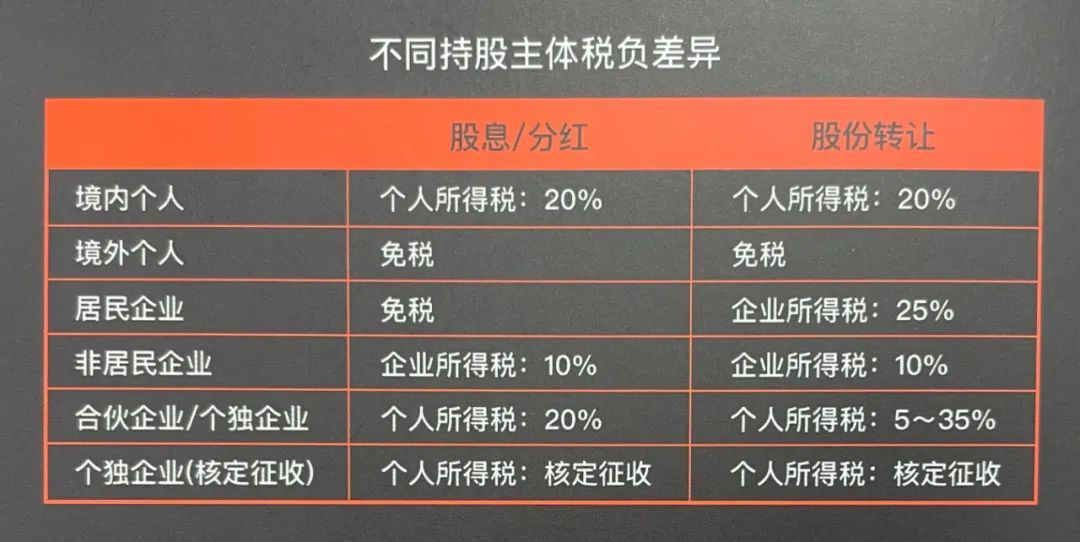

然而不同于股份公司,有限公司资本公积转增股本视同分红,可以理解为公司将红利分到股东手里,股东再对公司进行注资,所以自然人股东需要缴纳个人所得税;根据《中华人民共和国企业所得税法》第二十六条规定:符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。所以法人股东无需缴纳企业所得税。正因如此,很多企业在做股权架构时,会将法人企业设为股东进行股权税筹设计。

但是因为政策对纳税人来说,具有一定的争议性,所以有限公司资本公积转增股本的情况,不同地区的税务机关执行情况也不统一。如果企业已经发生了资本公积转增股本,但是还未进行申报和纳税,可以根据企业自身具体情况向当地税局争取不征收、区分股东纳税或申请递延缴税。

资本公积转增注册资本对于纳税人而言,确实会无形中产生资金上的压力,因此在决定增资前,一定要做好评估,防止出现无收入流入却产生欠税的问题。

股加加知识卡片

微信扫一扫

给你的企业做一次

更全面的股权健康体检