三磨咖啡:未来已来,看咖啡行业新零售变革之争

原标题:三磨咖啡:未来已来,看咖啡行业新零售变革之争

未来已来,智能自助式咖啡贩卖机和功能型自助式咖啡贩卖机之争,看咖啡行业新零售变革之争

简介:第一批咖啡自助售卖机的运营商源于2015年,那时候的江湖上还没有云烟,咖啡码头开始了智能机的研发,那时候大家还都没有关注到这么细分的领域,自助售卖机这个大跑道的友宝和米源还在挣扎着生存。

相对于热门的共享单车的马化腾和朱啸虎关于智能锁的双向智能和单向功能之争闹的沸沸扬扬,咖啡自助售卖的行业一片祥和,大家都各自拿着设备生产厂商的OA系统号称自己是智能的,VC也一如即往的关注着PPT,从来没有真正的关注过智能和功能,业内一致认为点位规模才是这个行业的重中之重,所有的评判都是点位数量,规模排名。

马化腾和朱啸虎朋友圈之争

智能机和功能机分布二维图

行业发展时间轴

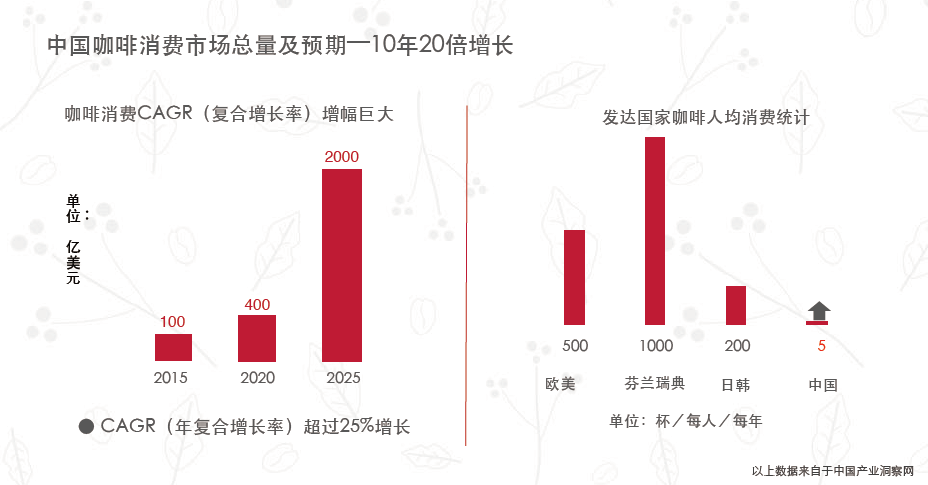

小编有幸从一开始跟踪这个细分行业,经过了三年的发展,业内从4家能生产样机都没有成熟量产机的经验,2家运营商发展到上百家运营商,20多家厂商,大行业大环境的发展是首要条件,中国城市人均GDP纷纷突破一万美金,咖啡行业根据日本,韩国和中国台湾地区都经历了10-20年的高速发展,10年40倍的增长让资本对这个领域也异常关注。龙头企业纷纷获得上亿融资,融到钱之后是对这个行业产生了加速还是投出一个乐视,还让我们慢慢看来,小编从以下几个角度一一分析。

第一,智能和功能之辩

功能机只是单纯制作咖啡的机器,只是客观向客户输出产品,并不关注客户实际需求。

而智能咖啡机则提出了场景化消费的概念,通过线上下单线下消费的模式,获取用户行为数据,利用人群画像深挖用户需求和场景概况,根据用户喜好精准投放设备,并研发口味,做到投放场景正好符合用户需求,口味研发正好符合用户喜好,为用户量身打造属于自己的咖啡体验馆,最大程度上满足用户对场景及口味的需求,而这恰恰是功能机无法满足的。

第二,规模和单点之辨

智能咖啡机的投放对场地要求非常高,不同的投放场地营业额甚至达到百倍之差。如何使单台设备的利润最优化,这需要大量的数据分析做出精准的场景模型。如果一味的追求规模最大化,不仅会造成资源浪费,甚至会造成公司资金链断裂,引发“乐视”崩盘。

第三,自营和合伙之辩

相对来说,运营商前期都会采取自营模式,为精准场景模型提供第一手数据。在做到精准投放和利润优化后,大多数公司会采取合伙人的模式。之所以这么做是因为每台机器都需要专人去运维填料,过多的投放场地,造成运维团队的冗杂,给总部带来很大的负担,不利于后期硬件,软件,产品的研发。而如果采取合伙人模式的话,则能很大程度减轻这种负担。

合伙人相比于总部有先天优势:1.运维优势,合伙人一般都居住在设备投放场景附近,运维起来非常便利。2.资源优势,大部分合伙人在当地都有非常不错的投放场地资源。比如餐饮连锁店铺,投放一台咖啡机,这台咖啡机基本就不需要场地租金了,填料的时候店里的服务员顺便加一下,人工也省了,另外还能解决餐馆水吧问题,一个餐馆的水吧投入从设备购买到人员配置一般需要15万左右,但投一台咖啡机的话只需3万就能全部解决,这种场景资源优势是总部公司无法比拟的。

合伙人模式实际是一种,优势互补合作模式。总部让出部分利润利用自营模式输出成功经验,不断优化产品、服务和设备,进行品牌宣传市场运营,合伙人在本地有人有点,各自利用自己优势才能实现利益最大化,规模的扩大化,实现发展的共赢。

都说未来是新零售的天下,各个行业都在变革,有人活,有人死,有人看热闹。这是最坏的时代,不创新就得死:这也是最好的时代,只要在创新路上不断摸索前行,我们可能就会变成雷军嘴中的那只站在风口的猪。只是在这个拼资本,拼技术,拼创新的时代,谁才能拔得头筹!搜狐,查看更多

责任编辑:

微信扫一扫

给你的企业做一次

更全面的股权健康体检