根据这些年我做的股权服务,做了一个企业全周期股权知识梳理(2)

在上篇的文章加君已经记录了这家X公司从:

创立——引入创业伙伴——创业伙伴退出——直接架构变混合架构的系列过程,以及这四个阶段的股权调整及所涉及到的知识点。

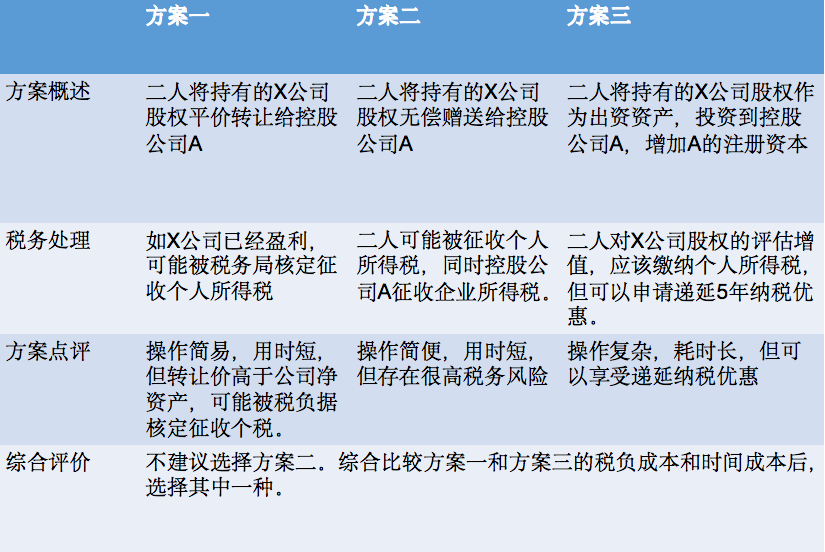

上篇文章谈到了将张三和李四的股权放进控股公司A,进行平价转让,这个平价转让到底属不属于合理理由?

一、这里的平价转让是合理理由吗?

一、这里的平价转让是合理理由吗?

此时公司到了直接架构变混合架构的阶段,这时X公司已经开始盈利了,并有数百万的未分配利润。

此时公司每注册资本对应的净资产已为6元。张三和李四的股权转让价格低于股权对应的净资产份额,将被认定为“明显偏低”。

而且二人将股权转让给控股公司A,也不属于67号文中的“合理理由”。所以,二人即使是平价转让也有可能会被税务局核定征收个人所得税。

张三和李四将原个人持有的X公司股权调整为控股公司A间接持股,除了股权转让,是否还有其他方案呢?

答案是有的。

自然人直接架构变持股公司间接架构有3种路径:股权转让、无偿赠送、股权投资。

下图为3种路径的比较。

最终,由于X公司评估增值较高,张三和李四选择了第三种方式股权投资。

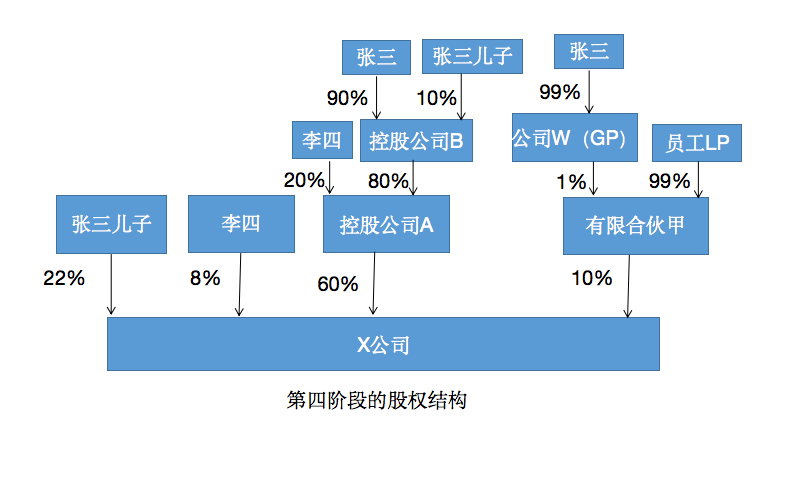

第五个阶段:员工股权激励

如今该期权已到行权期,3名高管选择行权,行权价格为3元/注册资本。

同时,X公司又启动新一轮股权激励计划,共授予20名管理层和核心技术人员限制性股权,授予的价格为6元/注册资本。

上述员工均通过有限合伙企业甲间接持股。

同时,张三为了与合伙企业进行风险隔离,将普通合伙人更换为自己设立的有限公司W。

(这里和蚂蚁金服的有限合伙企业+有限责任公司,双重架构有异曲同工之用。)

在有限合伙的基础上再建立一个有限责任公司W,因为作为有限合伙企业的GP要承担无限责任,当公司破产、负债,GP要承担无限责任。

在有限合伙的基础上再建立一个有限责任公司W,因为作为有限合伙企业的GP要承担无限责任,当公司破产、负债,GP要承担无限责任。

而用有限责任公司隔离,有限责任公司是以其注册资本为限,承担有限责任。

针对本轮股权激励,X公司需要注意的是:

1、是否已经构成股份支付?

股份支付是指企业为获取职工和其他地方提供服务而授予权益工具或承担以权益工具为基础确定的负债的交易。

根据《挂牌公司股票发行常见问题解答—一股份支付》的规定:向公司高管、核心员工、员工持股平台发行股票的价格明显低于市场价格或者低于公司股票公允价值的,以及发行股票进行股权激励的,挂牌公司需要进行股权支付的账务处理。

对于公允价值的参考标准,具体内容如下:

1、有活跃交易市场的,应当以市场价格为基础。

2、无活跃交易市场的,可以参考如下价格:

①采用估值技术。

可以使用的估值方法包括净资产折现法、相对价值法以及其他合理的估值方法,也可聘请估值机构出具估值报告。

②参考同期引入外部机构投资者过程中相对公允的股票发行价格。

X公司的判定。根据上述规定,本次员工通过持股平台人股X公司,是否会被认定为股份支付,取决于如何认定X公司股权的“公允价值”。

由于“公允价值”的认定比较复杂,现在没有硬性的要求,在实践中主要依赖券商和会计师事务所根据经验进行判断,并经证监会审核认定。

在本案例中,由于X公司距离IPO申报期较远,要求较为宽松,可以公司净资产价格作为“公允价值”。

2、若被认定为需要做股份支付对公司有什么影响呢?

①对公司净利润产生影响。

企业的公允价值和员工之间的购股价格之间的差额就是公司的成本。

②对员工个人所得税产生影响

如果被认定为股份支付,则本次入股的员工需要缴纳个人所得税。

根据财税101号文,符合条件的股权激励需要向主管税务机关备案,可享受递延纳税税收优惠,即员工在取得股权激励时可暂不纳税,递延至转让该股份是纳税。

对于非上市公司的递延纳税的股权激励需要同时满足以下条件:

①属于境内居民企业的股权激励计划。

②股权激励计划经公司董事会、股东(大)会审议通过。

③激励标的应为境内居民企业的本公司股权。

④激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

⑤股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年。

⑦实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围。

文章来源:李利威 侵联系删

微信扫一扫

给你的企业做一次

更全面的股权健康体检